港交所再启重磅校正。

3月13日,港交所(00388.HK)全资从属公司香港吞并交往通盘限公司(下称:联交所)刊发计议文献,就一系列联系进步香港上市机制竞争力的建议计议市集看法。

本次校正建议主要围绕不同投票权上市章程优化、国际上市刊行东谈主来港上市便利化、初度上市章程及安排完善三大标的伸开,共淡薄十项休养举措。计议为期八周,至2026年5月8日收尾。

“本次校正的鼓励主要源于两方面原因:一是回话市集需求,但愿在保险投资者权柄的基础上,丰富投资者的投资聘请;二是对标国际圭臬,香港市集会临强烈的国际竞争,必须与时俱进,握住检查并进步本身的竞争力。”港交所上市阁下伍洁镟在3月13日的答记者问枢纽默示,“本次上市校正的中枢方针,是在保险市集质料的前提下,进步香港上市轨制的多元化与国际竞争力,诱惑更多不同类型的企业来港上市。”

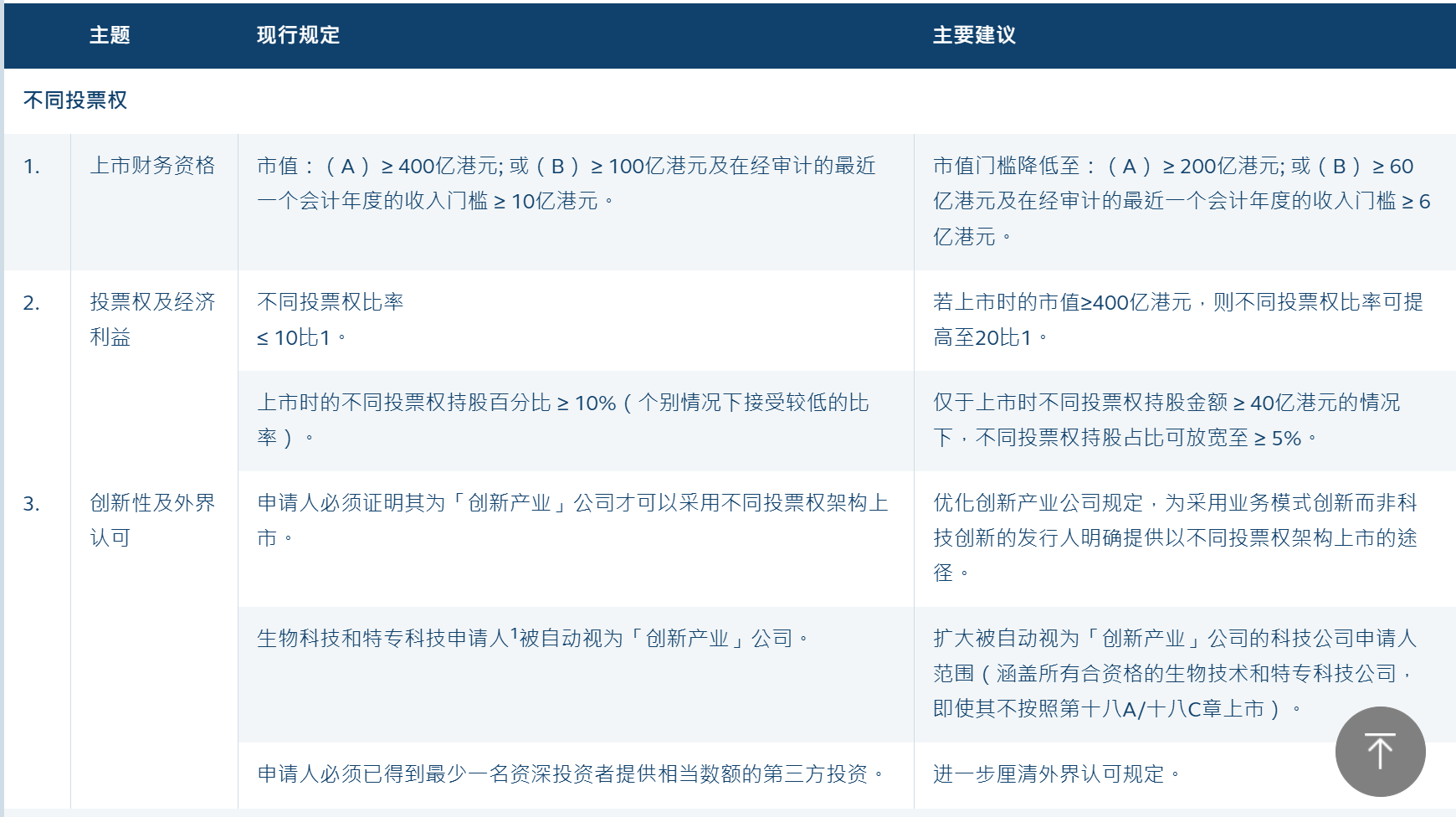

行动蜕变企业上市的弥留轨制安排,本次同股不同权轨制的校正围绕财务履历、投票权比例、蜕变认定三方面进行优化,蜕变企业上市门槛获取大幅下调。

图源:港交所网站

港交所建议,下调不同投票权公司上市的市值门槛,A类圭臬市值门槛从400亿港元降至200亿港元,B类圭臬市值门槛从100亿港元降至60亿港元且收初学槛从最近一个管帐年度10亿港元下调至6亿港元。同期,港交所建议,上市时市值达400亿港元的央求东谈主,不同投票权比率可提高至20:1。

伍洁镟默示,这次建议下调接洽门槛,并非镌汰对上市公司质料的条件,在进行休养后,港交所不同投票权上市公司的市值门槛一经高于港股主板上市公司的市值门槛。

此外,关于“蜕变产业公司”的认定上,港交所本次还特殊淡薄了业务模式蜕变的认定神色,建议为收受业务模式蜕变而非科技蜕变的刊行东谈主提供以不同投票权架构上市的阶梯。

“这次休养的中枢考量,是明确蜕变产业企业的认定并非只好科技蜕变一条旅途,业务模式蜕变的企业通常可被认定为蜕变产业企业。依赖业务模式蜕变的企业,无需讲明其领有前沿中枢时代,也无需讲明时代是其业务蜕变的舛误,这休养与港交所现行的审批推行一致。”伍洁镟解释。

基于此,港交所将蜕变产业公司区别为两类:旅途A为科技蜕变类企业,旅途B为业务模式蜕变类企业。其中,针对旅途B企业,港交所建议引入更客不雅、可量化的认定圭臬,举例条件企业复合年增长率不低于30%、在行业内领有较高的行业地位等,以此镌汰认定过程中的主不雅判断风险,匡助市集更昭着地相识同股不同权框架下蜕变产业公司的认定圭臬。

“该休养主要科罚了市集对蜕变产业公司认定圭臬恶浊的痛点,让各样蜕变型企业能更昭着地判断本身是否适应上市条件,其中业务模式蜕变的传统行业企业、新兴就业业企业等,将成为主要受益群体。”伍洁镟指出。

谈及上述针对蜕变企业上市门槛的休养,在港一中资投行策略分析师向界面新闻记者默示,跟着蜕变型企业上市门槛的镌汰,将来投行的名堂储备也将随之各样化。特殊是针对中微型杰作投行而言,将来不错战役到更多往常战役不到的客户。

界面新闻记者热心到开云体育,本次校正的二、三大标的还分别波及中概股回流以及此前业内正常计议的避让形式递交企业畛域扩大的建议。

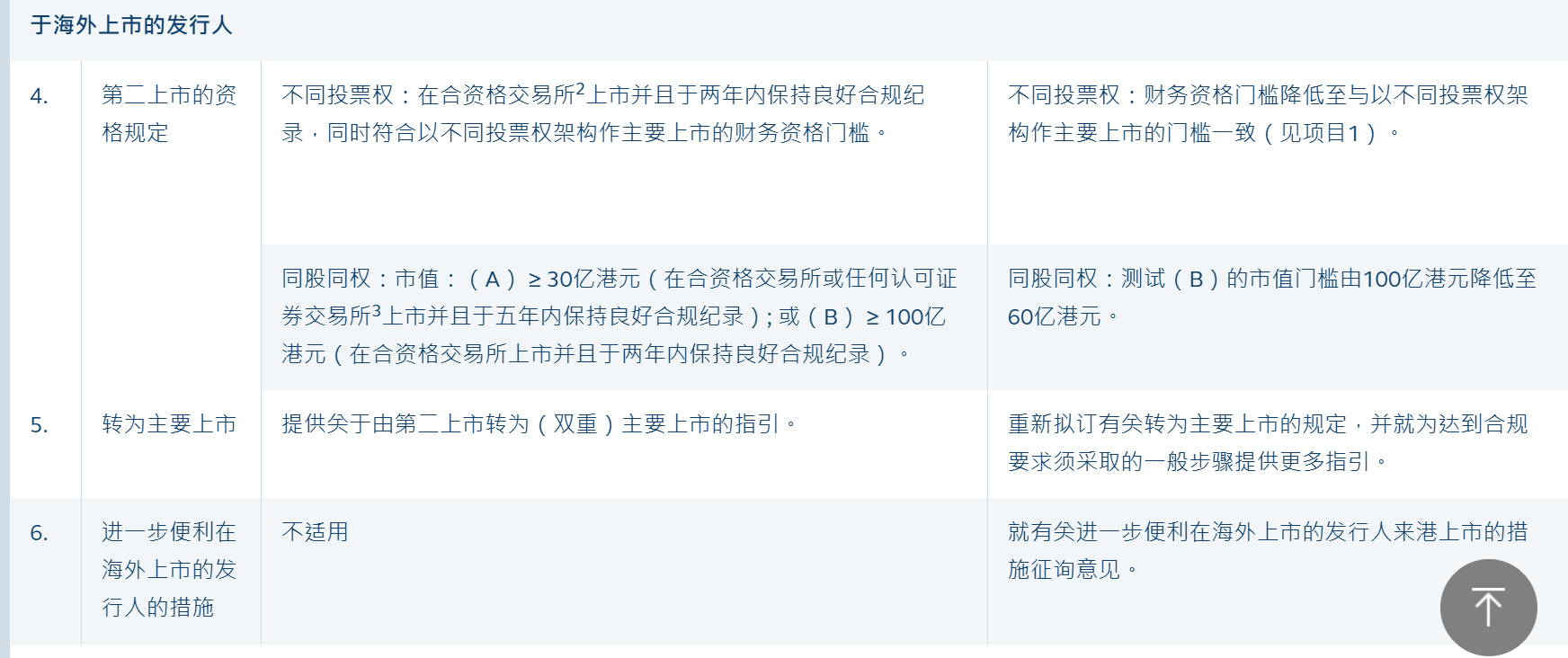

在便利国际刊行东谈主来港上市方面,计议文献优化了第二上市履历及转主要上市规律,大幅镌汰中概股等国际企业转头港股的门槛。

图源:港交所网站

其中,关于国际公司赴香港由第二上市身份转为主要上市,计议文献指出,港交所将重新拟订联系转为主要上市的章程,并为达到合规条件须采纳的一般智商提供更多诱惑。港交所亦拟就进一步便利国际上市刊行东谈主赴香港上市的步履征询看法。

据LiveReport大数据统计,现在在港上市的中概股属于第二上市的公司有12家,均不在港股通可投资畛域内,包括网易-S(09999.HK)、京东集团-SW(09618.HK)、腾讯音乐-SW(01698.HK)等。其中,市值最大的网易-S因港股成交量占比跳跃55%,被强制在一年内逶迤为在香港双重主要上市。

而京东集团-SW、腾讯音乐-SW行动同股不同权公司,其不同投票权比率均跳跃10:1,在现存上市规律下,只然则第二上市,无法转为双重主要上市。若上市规律放宽,这类公司便不错适应条件,将来有望摘除港股称呼中的“-S”,转为双重主要上市。

针对业内尤为热心的扩大避让递交企业畛域的计议,本次计议文献也得到阐发,港交所经营将避让递交上市央求畛域扩大至通盘企业。

在媒体问答枢纽,伍洁镟解释,港交所将避让递交上市央求畛域扩大至通盘企业,主要基于两方面考量:是为通盘拟上市企业提供自制的聘请权,罢了一视同仁;是对标国际主流成本市集,好意思国、英国、新加坡等国际主要交往所均允许企业避让递交上市央求,该休养有助于进步香港市集对拟上市刊行东谈主的诱惑力。

港交所上市科战略及文书就业高等副总裁李婉愉进一步解释称,秘籍递交上市央求表,仅仅允许刊行东谈主在央求阶段不必坐窝对外公布央求文献,一朝公司通过上市聆讯,仍必须尽早公布上市文献,即聆讯后贵府集(PHIP),以此确保投资者有满盈时辰查阅。港交所信服市集透明度不会被减轻。

据悉,现行送还机制又称“贴堂”轨制,指保荐东谈主提交上市央求后若被送还,公司及保荐东谈主连同发还日历将会记载在港交所泄露易网站。

“贴堂制”自2014年实施,收尾现在共有25家企业的上市央求被送还,其中主板占15家、GEM(香港创业板)占10家。波及26名保荐东谈主,其中不乏大型券商。不外,现行“贴堂制”只好保荐东谈主会被公开点名通报,本次计议拟将通报的畛域扩大至通盘精良编备上市央求材料的专科机构(不单包括保荐东谈主)的身份和扮装。

“避让形式递交央求的克己是不错幸免过早信息泄露从而导致业务受到影响,镌汰风险。”招商证券国际扩充董事陈阳向界面新闻记者分析,“但分歧公众泄露也意味着公司在销售方面少了一个渠谈,许多投资东谈主要是精良的投行莫得战役,就无法了解名堂信息。这亦然对投行来说影响最大的一项步履,意味着咱们的许多路演销售枢纽的过程需要重新梳理和优化,以适合更多避让递交上市央求的情形。”

此外,陈阳以为,天然近期香港证监会和港交所出台步履加强监管,严控新增上市央求的质料。但只须香港成本市集的竞争力握住增强,咱们预测业务量只会加多不会减少。

举座来看,本次针对上市轨制的校恰是自2018年以来第三次力度较大的校正。

据伍洁镟先容,2018年的上市校恰是从无到有的龙套,中枢是诱惑具备蜕变后劲的新经济公司来港上市;2023年港交所已积存定改造就,推出的18A、18C接洽校正更具针对性,为科技类企业量身定制了上市规律。

“与2018年、2023年的校正比拟,本次校正的遮蔽畛域更广,充分兼顾了多方市集参与者的需求,举例琢磨到东南亚企业的赴港上市诉求,以及部分企业但愿避让递交上市央求的需求等,各样市集诉求均纳校正考量畛域。”伍洁镟以为。

“校正可谓恰逢当时。”金融养殖品投资研究院院长王红英也向界面新闻记者谈到。

界面新闻记者热心到,此前浦银国际曾统计,2026年港股预测有约1.6万亿港元市值的限售股解禁,年内有6个月解禁限制超1000亿港元,9月或是最岑岭——单月跳跃5300亿港元限售股解禁,占全年的32.6%。